El SII recibió 5,1 millones de declaraciones y cerró el proceso con saldo positivo por segundo año consecutivo. En Valparaíso se registraron 498.615 declaraciones, de las cuales el 86,2% se realizó mediante la propuesta del servicio.

En la Operación de Renta 2026, el SII recibió un total de 5.111.367 declaraciones, cifra que representó un aumento cercano al 1% respecto a las recibidas el año anterior. De este total, 3.534.132 correspondieron a personas naturales y 1.577.235 a empresas.

Las declaraciones que resultaron con pago, en este proceso, llegaron a $6,1 billones, mientras que las que solicitaron devolución alcanzaron a $4,9 billones, con lo que con lo que el resultado neto del proceso, por segundo año consecutivo, fue positivo.

En la Región de Valparaíso en tanto, se recibieron un total de 498.615 declaraciones, de las cuales 429.842 lo hicieron usando la propuesta, lo que equivale a un 86.2% del total de declaraciones recibidas.

Por otro lado, las declaraciones de Renta de 465.223 contribuyentes resultaron observadas, cifra que representa una disminución de 12,7% respecto de las declaraciones observadas en 2025.

Otros resultados del Proceso

En este año se recibieron 2.386.845 Declaraciones Juradas, lo que representa un alza del 6,6% respecto del año anterior. Dentro de ellas destaca la recepción de las Declaraciones Juradas de Sueldos (1887) y Honorarios (1879), que representan más de 40% del total, y que son el insumo principal para para generación de propuestas para las personas naturales.

El SII, en su compromiso de facilitar el cumplimiento tributario de los contribuyentes utilizando la información disponible y, tal como en años anteriores, realizó una propuesta de la Declaración Jurada de Honorarios a 594.000 contribuyentes y de la Declaración Jurada de Sueldos a 113.000 contribuyentes, simplificando su obligación.

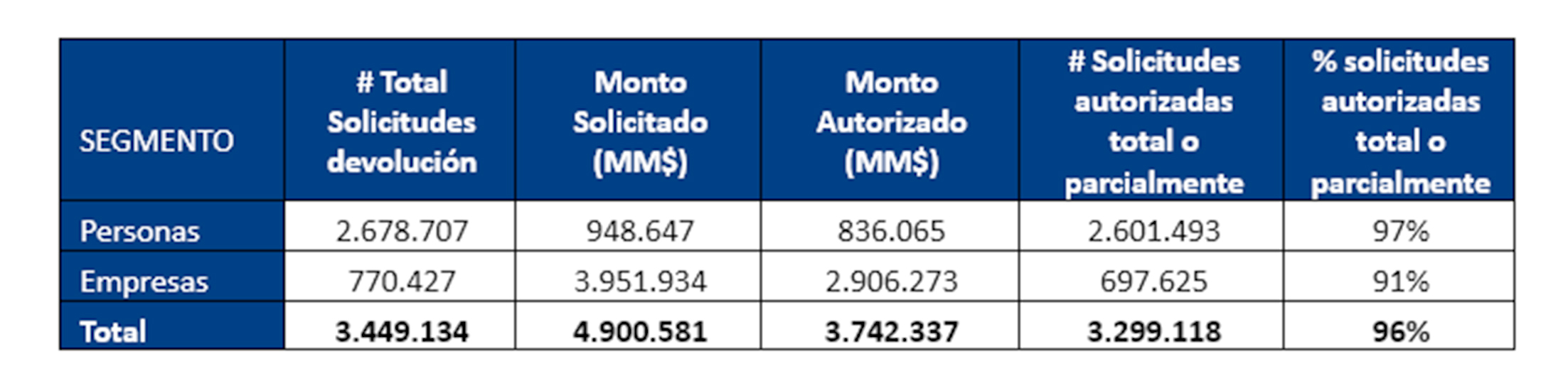

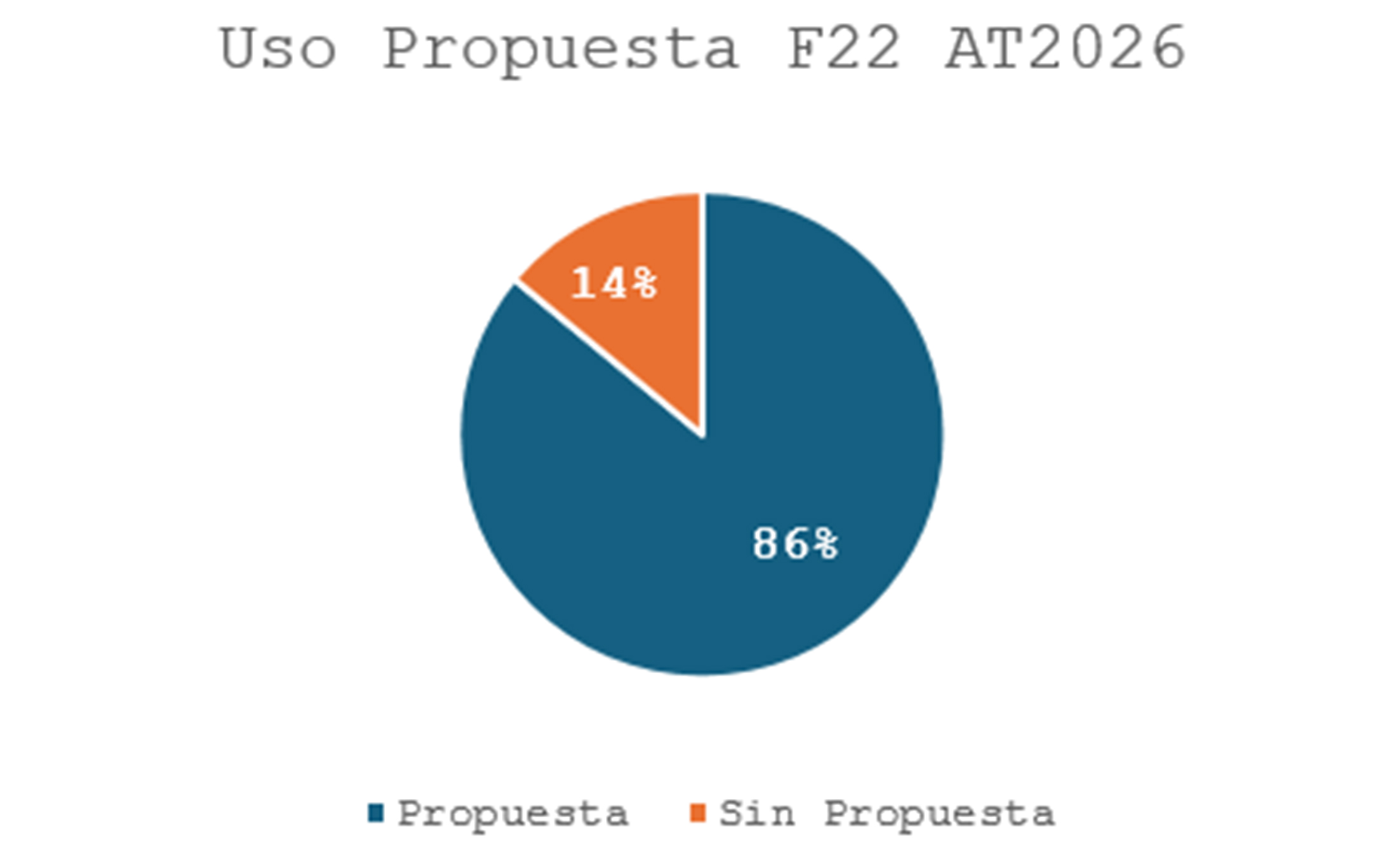

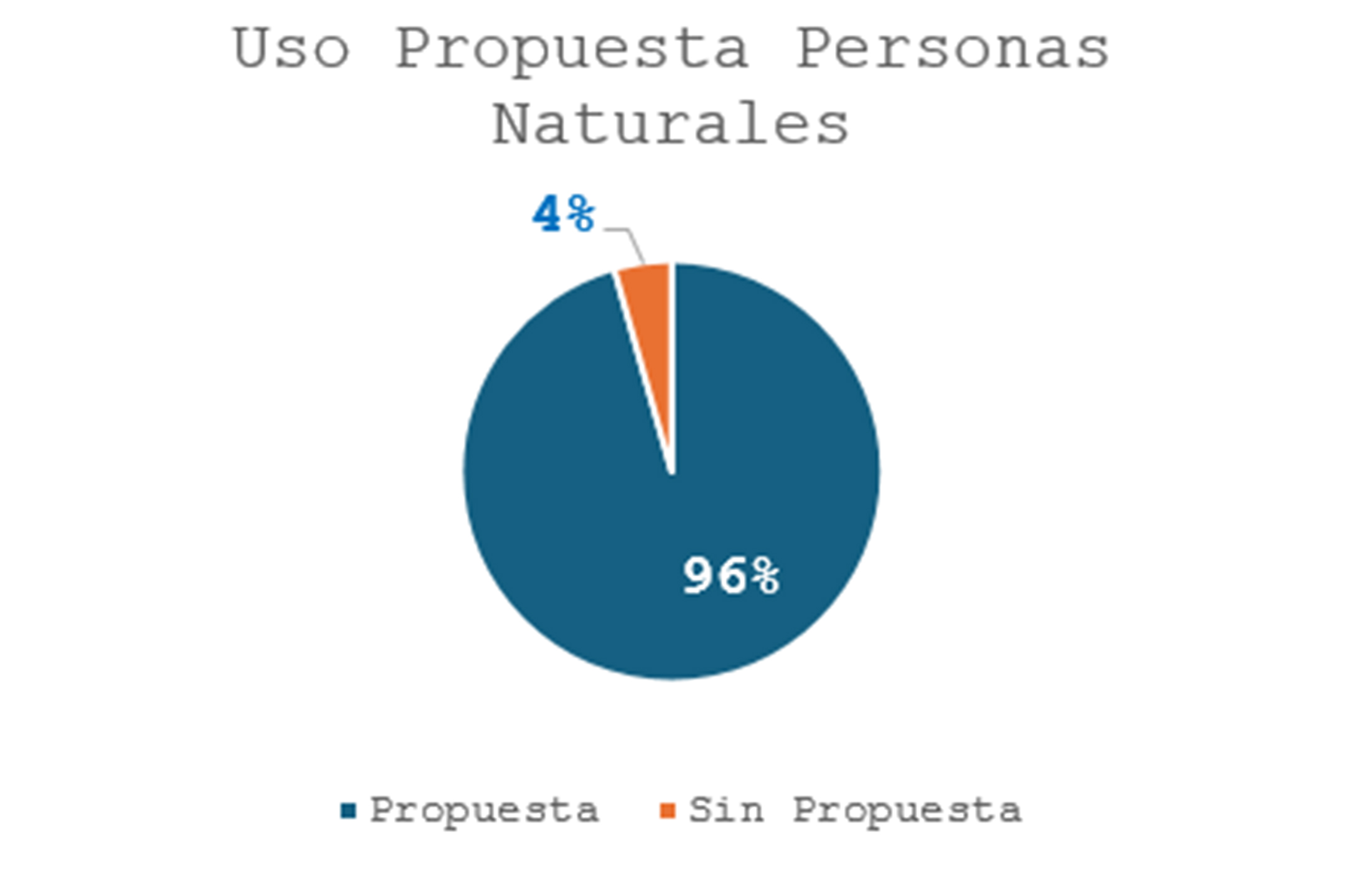

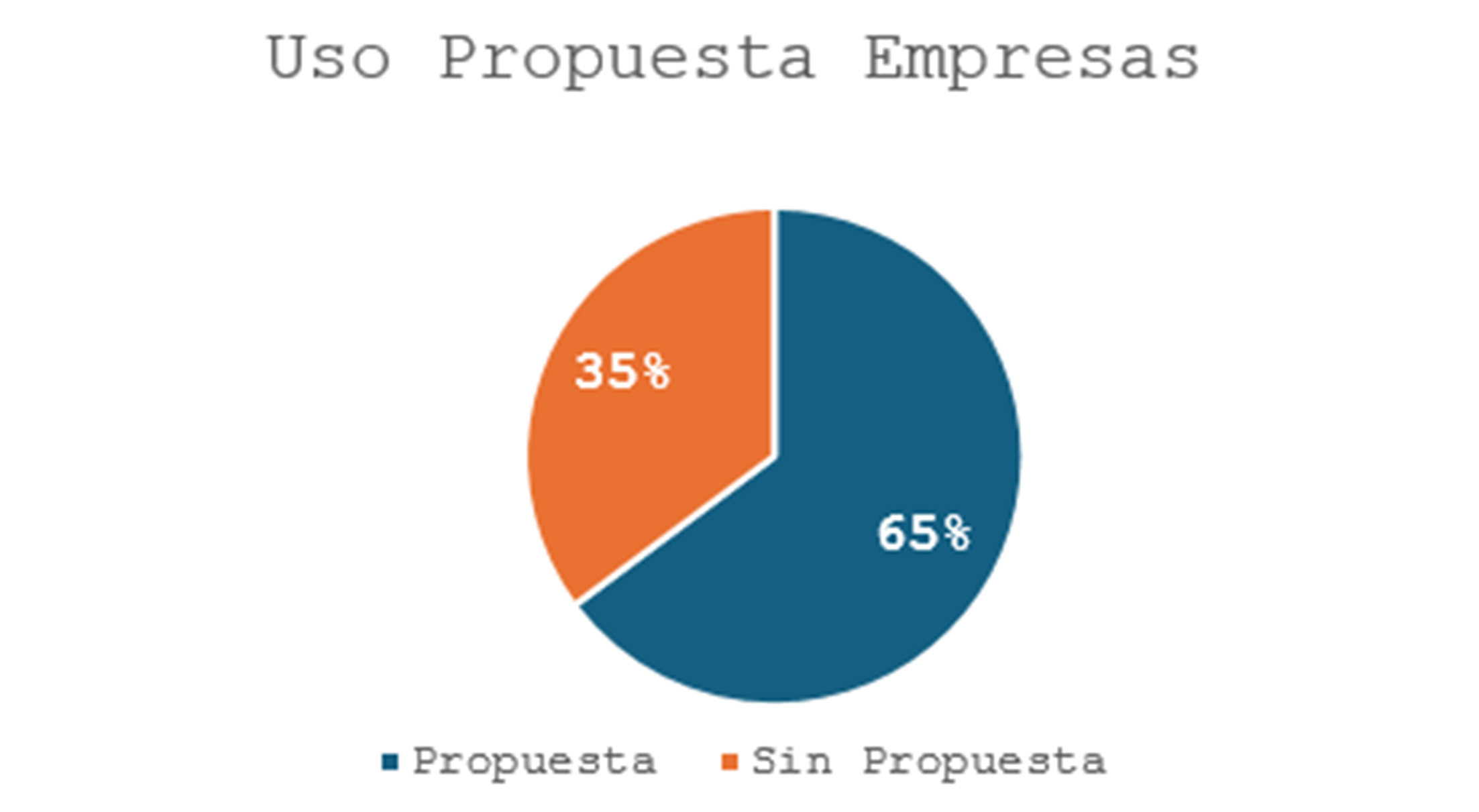

Del total de declaraciones de renta recibidas, el 86% utilizó la propuesta preparada por el SII. Este porcentaje llegó al 95,5% en el caso de las declaraciones de personas y al 64,8%, en el caso de las empresas. Asimismo, 3.449.134 declaraciones correspondieron a solicitudes de devolución; 733.135 a declaraciones con pago de impuestos y 929.098 a declaraciones calzadas, es decir, sin devolución ni pago.

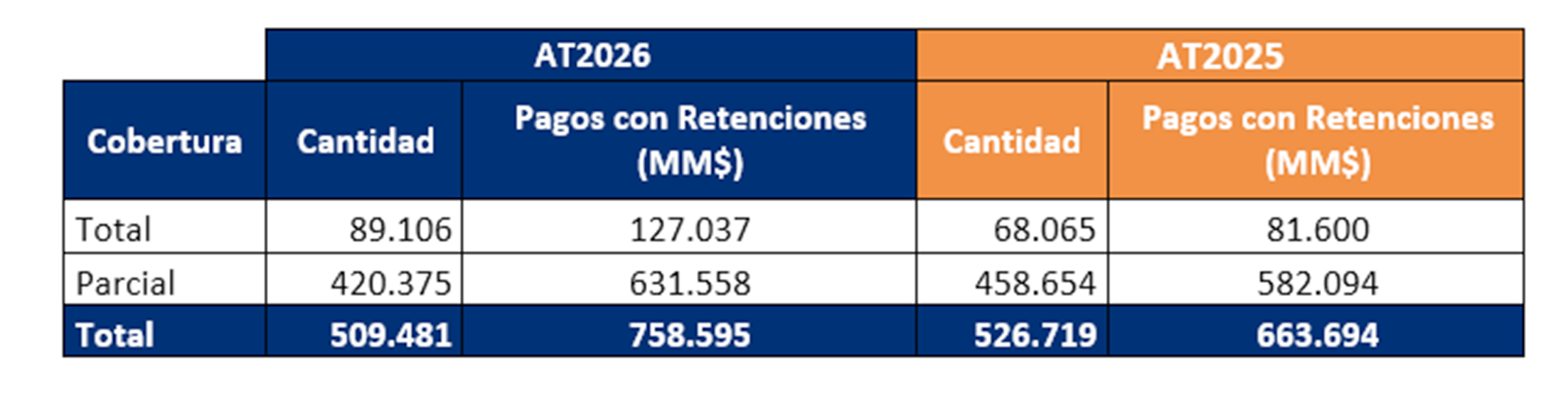

Respecto de las cotizaciones previsionales, en esta Operación Renta 509.481 trabajadores independientes las pagaron con cargo a su declaración de impuestos. De estas personas, 420.375 eligieron cobertura parcial, mientras que 89.106 trabajadores independientes optaron por cobertura total.

Préstamo Solidario

Este año, 394 mil declaraciones pagaron la última cuota del Préstamo Solidario 2021, por un total de $104.000 millones.

Sin embargo, existe cerca de un millón de contribuyentes que, luego de haber solicitado alguno de los préstamos, no realizaron su Declaración de Impuestos en al menos una oportunidad, en el plazo establecido para el reintegro de los dineros solicitados (2022-2026).

Los contribuyentes que se encuentren en esta situación deberán reintegrar las cuotas del préstamo solidario que quedaron impagas producto de su no declaración de impuestos en uno o más periodos. El llamado a este grupo es a presentar los formularios de Renta de los años no declarados, para evitar cobros posteriores, que el Servicio iniciará en las próximas semanas.

Rectificatorias 2026

El SII dispuso en el sitio sii.cl, un portal especialmente diseñado para facilitar el cumplimiento tributario de las personas y empresas cuyas declaraciones presentan observaciones por diferencias con la información obtenida a partir de las Declaraciones Juradas.

En la sección, “Renta Rectificatorias”, opción “Corregir o rectificar declaración”, los usuarios pueden realizar un seguimiento en línea y acceder a una propuesta de rectificatoria ofrecida por el SII, en los casos en que el sistema detecte diferencias subsanables automáticamente.

También puso a disposición de los contribuyentes información sobre las principales observaciones de renta, donde se explican los algoritmos de cálculo y las razones específicas de dichas observaciones para personas y empresas.

Además de identificar el error, la herramienta entrega guías directas para resolver las Observaciones y una lista de documentos que se deben presentar, en caso de que corresponda subsanar la inconsistencia.

Evolución de Impuestos totales

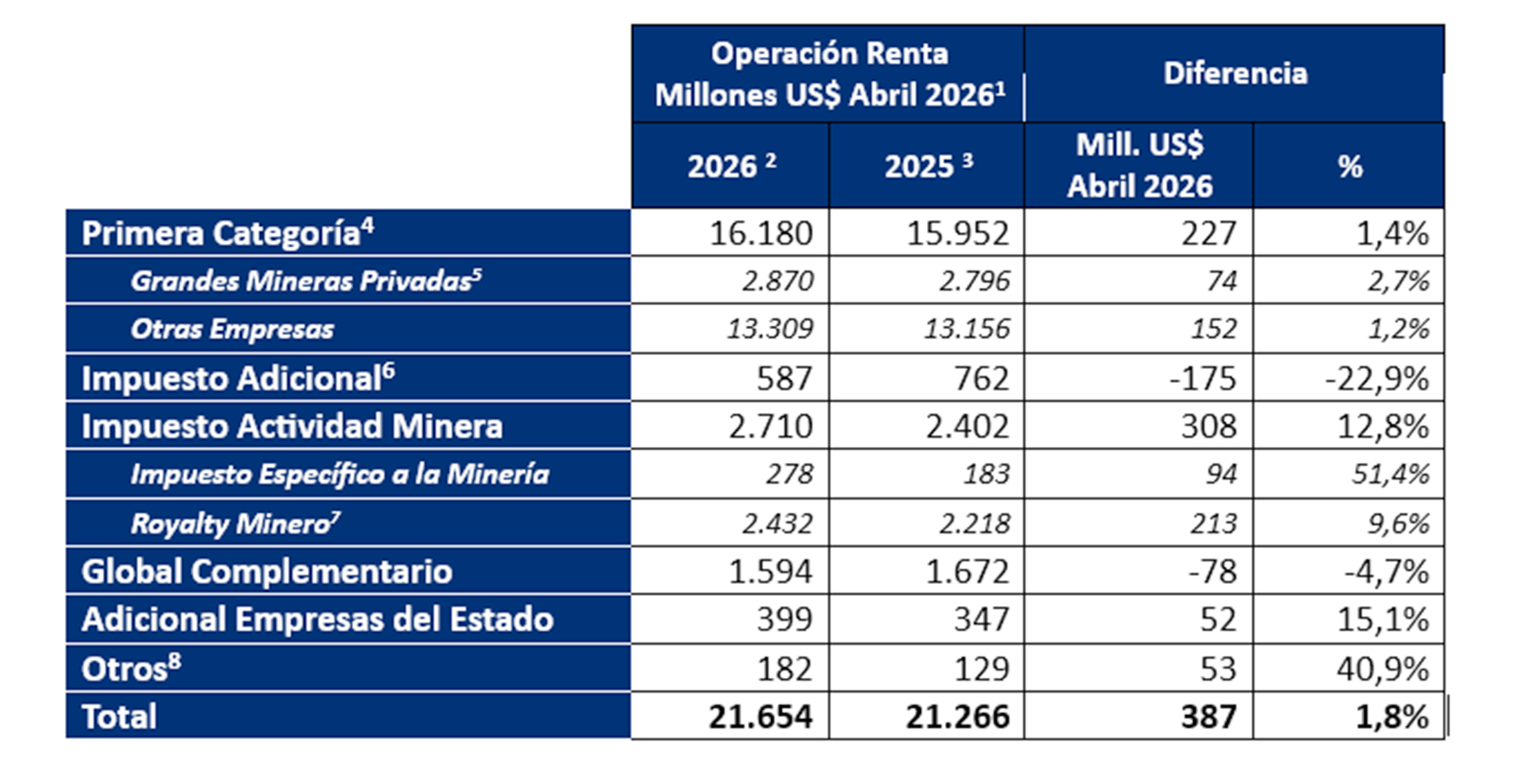

Los impuestos totales declarados en esta Operación Renta 2026 aumentaron un 1,8% real respecto al año anterior, pasando de US$ 21.267 millones a US$ 21.654 millones, lo que equivale a una mayor recaudación de US$388 millones.

Este resultado respondió, principalmente, a un alza liderada por los impuestos asociados a la actividad minera, que crecieron un 12,8% real (US$ 308 millones) con una incidencia de 1,4 puntos porcentuales (79,5% del total). Este incremento se explica por la consolidación del Royalty Minero (Ley 21.591), que entró en vigor en enero 2024 y que, para el ejercicio tributario 2026, generó US$ 2.432 millones.

El Impuesto de Primera Categoría explica la mayor parte del aumento restante, evidenciando el año tributario 2026 un incremento del 1,4% (US$ 227 millones), con una incidencia de 1,1 puntos porcentuales llegando al 58,6% del total de los impuestos determinados de la Operación Renta.

Los sectores económicos que más aportaron a este resultado del Impuesto de Primera Categoría fueron Minería y Construcción. Así, en Minería, el impuesto aumentó en 20% real, equivalente a US$ 725,5 millones, mientras que, en Construcción, el Impuesto de Primera Categoría aumentó 27% real en el período, equivalente a US$ 203,2 millones.

Grandes empresas mineras

Si bien los resultados muestran que las 10 grandes empresas mineras privadas, registraron un aumento del 2,7% en la declaración de Impuesto de Primera Categoría, hay que destacar que este resultado considera la caja consolidada en pesos, expresada en dólares de abril de 2026. Esto es relevante desde el punto de vista metodológico, ya que el resultado de las grandes empresas mineras tiene una doble transformación, que este año impacta negativamente, tanto por el efecto del IPC, como por la apreciación del tipo de cambio.

Si se comparan directamente los montos declarados en dólares, moneda en que dichas empresas presentan su declaración de impuestos a la renta, el crecimiento supera el 16%.

Por otro lado, si se amplía el listado, considerando a las 20 empresas mineras privadas de cobre que pagan impuesto de primera categoría, el incremento del año tributario 2026, respecto del año tributario 2025, es del 36,3%.

Detalle Impuestos Declarados

Operación Renta 2026 vs Operación Renta 2025

Notas: La información proviene de las cifras declaradas en todos los Formularios 22 enviados dentro del plazo legal de las Operaciones Renta 2026 y 2025. VER AQUÍ